|

|

|

23/02/2021 BAE - Nota - Economía y Finanzas - Pag. 8 23/02/2021 BAE - Nota - Economía y Finanzas - Pag. 8

Ingresos Brutos: retenciones bancarias a depósitos en dólares

Luis María Capellano

Los contribuyentes inscriptos en Ingresos Brutos, sean monotributistas o responsables inscriptos que tributen bajo el régimen de Convenio Multilateral, que facturen al menos en una de las jurisdicciones adheridas al sistema, así como también los contribuyentes locales de Ingresos Brutos de las jurisdicciones adheridas al sistema Sircreb se encontrarán excluidos de retención a importes que se acrediten a personas humanas en concepto de subsidios, planes, asignaciones, becas, tarjetas alimentarias y cualquier otro tipo de beneficio social, así como también los importes que se acrediten en cuentas abiertas en dólares estadounidenses.

Provincias como Tierra del Fuego, Río Negro, Córdoba y San Luis ya incorporaron a su normativa local las disposiciones correspondientes.

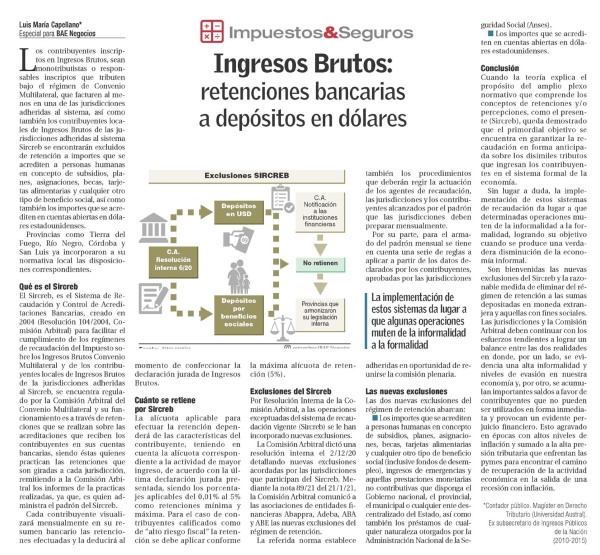

Qué es el Sircreb El Sircreb, es el Sistema de Recaudación y Control de Acreditaciones Bancarias, creado en 2004 (Resolución 104/2004, Comisión Arbitral) para facilitar el cumplimiento de los regímenes de recaudación del Impuesto sobre los Ingresos Brutos Convenio Multilateral y de los contribuyentes locales de Ingresos Brutos de la jurisdicciones adheridas al Sircreb, se encuentra regulado por la Comisión Arbitral del Convenio Multilateral y su funcionamiento es a través de retenciones que se realizan sobre las acreditaciones que reciben los contribuyentes en sus cuentas bancarias, siendo éstas quienes practican las retenciones que son giradas a cada jurisdicción, remitiendo a la Comisión Arbitral los informes de la practicas realizadas, ya que, es quien administra el padrón del Sircreb.

Cada contribuyente visualizará mensualmente en su resumen bancario las retenciones efectuadas y la deducirá al momento de confeccionar la declaración jurada de Ingresos Brutos.

Cuánto se retiene por Sircreb La alícuota aplicable para efectuar la retención dependerá de las características del contribuyente, teniendo en cuenta la alícuota correspondiente a la actividad de mayor ingreso, de acuerdo con la última declaración jurada presentada, siendo los porcentajes aplicables del 0,01% al 5% como retenciones mínima y máxima. Para el caso de contribuyentes calificados como de “alto riesgo fiscal” la retención se debe aplicar conforme la máxima alícuota de retención (5%).

Exclusiones del Sircreb Por Resolución Interna de la Comisión Arbitral, a las operaciones exceptuadas del sistema de recaudación vigente (Sircreb) se le han incorporado nuevas exclusiones.

La Comisión Arbitral dictó una resolución interna el 2/12/20 detallando nuevas exclusiones acordadas por las jurisdicciones que participan del Sircreb. Mediante la nota 89/21 del 21/1/21, la Comisión Arbitral comunicó a las asociaciones de entidades financieras Abappra, Adeba, ABA y ABE las nuevas exclusiones del régimen de retención.

La referida norma establece también los procedimientos que deberán regir la actuación de los agentes de recaudación, las jurisdicciones y los contribuyentes alcanzados por el padrón que las jurisdicciones deben preparar mensualmente.

Por su parte, para el armado del padrón mensual se tiene en cuenta una serie de reglas a aplicar a partir de los datos declarados por los contribuyentes, aprobadas por las jurisdicciones adheridas en oportunidad de reunirse la comisión plenaria.

Las nuevas exclusiones Las dos nuevas exclusiones del régimen de retención abarcan: n Los importes que se acrediten a personas humanas en concepto de subsidios, planes, asignaciones, becas, tarjetas alimentarias y cualquier otro tipo de beneficio social (inclusive fondos de desempleo), ingresos de emergencias y aquellas prestaciones monetarias no contributivas que disponga el Gobierno nacional, el provincial, el municipal o cualquier ente descentralizado del Estado, así como también los préstamos de cualquier naturaleza otorgados por la Administración Nacional de la Seguridad Social (Anses).

n Los importes que se acrediten en cuentas abiertas en dólares estadounidenses.

Conclusión Cuando la teoría explica el propósito del amplio plexo normativo que comprende los conceptos de retenciones y/o percepciones, como el presente (Sircreb), queda demostrado que el primordial objetivo se encuentra en garantizar la recaudación en forma anticipada sobre los disímiles tributos que ingresan los contribuyentes en el sistema formal de la economía.

Sin lugar a duda, la implementación de estos sistemas de recaudación da lugar a que determinadas operaciones muten de la informalidad a la formalidad, logrando su objetivo cuando se produce una verdadera disminución de la economía informal.

Son bienvenidas las nuevas exclusiones del Sircreb y la razonable medida de eliminar del régimen de retención a las sumas depositadas en moneda extranjera y aquellas con fines sociales.

Las jurisdicciones y la Comisión Arbitral deben continuar con los esfuerzos tendientes a lograr un balance entre las dos realidades en donde, por un lado, se evidencia una alta informalidad y niveles de evasión en nuestra economía y, por otro, se acumulan importantes saldos a favor de contribuyentes que no pueden ser utilizados en forma inmediata y provocan un evidente perjuicio financiero. Esto agravado en épocas con altos niveles de inflación y sumado a la alta presión tributaria que enfrentan las pymes para encontrar el camino de recuperación de la actividad económica en la salida de una recesión con inflación.

*Contador público. Magíster en Derecho Tributario (Universidad Austral).

Ex subsecretario de Ingresos Públicos de la Nación (2010-2015) La implementación de estos sistemas da lugar a que algunas operaciones muten de la informalidad a la formalidad

| #21200676 Modificada: 23/02/2021 01:47 |

Superficie artículo: 656.79 cm²

Cotización de la nota: $295.556

Audiencia: 20.000

|

|

|

|

|

| www.ejes.com | Leandro N. Alem 1110 7º piso - Buenos Aires | TE. 5352-0550 |

|

|

|