|

|

|

21/10/2020 Revista Apertura - Nota - Información General - Pag. 17

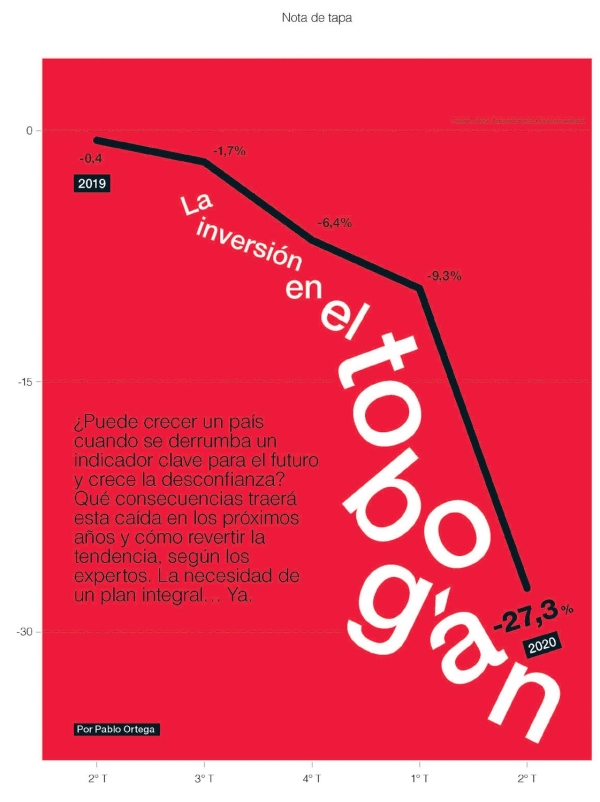

La inversión en el tobogán

Pablo Ortega

¿Puede crecer un país cuando se derrumba un indicador clave para el futuro y crece la desconfianza? Qué consecuencias traerá esta caída en los próximos años y cómo revertir la tendencia, según los expertos. La necesidad de un plan integral? Ya.

En el dominó de cifras negativas que desencadenó este año la pandemia (y en el que la cuarentena también aportó su cuota al empujón), las caídas para el récord no dejan fichas a salvo. Entre el derrumbe proyectado para el PBI en torno al 12 por ciento, el alza del desempleo al 13,1 por ciento en el segundo trimestre (con la pérdida de medio millón de puestos de trabajo formales y más de un millón informales solo hasta mitad de año) y el salto de la pobreza al 40,9 por ciento de la población asoma el fuerte desplome que está sufriendo la inversión. Según los últimos datos relevados por el Indec, en el segundo trimestre de 2020 la inversión cayó 38,4 por ciento en la comparación interanual y 27,3 por ciento frente al trimestre anterior. Tocó así sus mínimos históricos equiparables a lo sucedido en 2002, al representar el 9,5 por ciento del PBI. Un deterioro inédito que condiciona lo que pueda pasar en los próximos años.

Cada vez más economistas de distinto enfoque y no necesariamente enrolados en la ortodoxia levantan su voz para advertir sobre las consecuencias que esta contracción tan marcada de la inversión causará en el mediano plazo. Una economía que no invierte hoy se queda sin combustible para crecer mañana. Y es imposible pensar en una solución de fondo a la pobreza y los problemas estructurales que sufre la Argentina si no se restablece un proceso virtuoso de crecimiento genuino, apalancado en la inversión y las exportaciones.

Ese tren que el país perdió hace ya una década por haber recargado la mochila de distorsiones de todo tipo y con un peso del gasto público que el sector privado no está en condiciones de soportar.

La señal de alarma que se escucha cada vez más fuerte por estos días apunta a dos niveles: por un lado, plantea que con guarismos de inversión tan escasos el país no logrará cubrir siquiera la depreciación del capital este año. Es una casa en la que se rompe una canilla y no se la arregla, comparó con su estilo llano el economista y expresidente del Banco Nación Carlos Melconian, uno de los que puso el tema sobre la mesa.

Pero la principal advertencia mira un poco más allá: no hay expectativas de que los factores que atentan hoy contra la inversión puedan ser removidos en los próximos años sin un shock de credibilidad y un plan integral que restablezca la confianza. Ese punto, unido al clima enrarecido por el profundo deterioro económico y social que ocasionó la pandemia, constituye la mayor preocupación. Y se acaba el tiempo para evitar una crisis aún mayor.

“Es un problema histórico de la Argentina. La volatilidad macroeconómica, la incertidumbre y la baja calidad institucional atentan contra las decisiones de inversión de las empresas”, señala al respecto Bernardo Kosacoff, profesor de la Universidad Di Tella y uno de los mayores expertos en competitividad. “Hoy, la inversión no alcanza para amortizar el capital y las perspectivas no son nada buenas”, dice. Al analizar el comportamiento de la inversión hasta que estalló la pandemia, Kosacoff muestra que entre la crisis de 2002 y el 2018 siempre estuvo por debajo del 20 por ciento del PBI, con su mejor registro en 2007 (19,52) medida a precios corrientes.

Desde 2012, se ubicó en el orden del 15 por ciento o incluso por debajo. Y este año no llega a los dos dígitos.

En los países que crecen en forma sostenida, explica Kosacoff, la inversión medida contra PBI se ubica entre 20 y 24 puntos como base. “Si mejora la productividad y aumenta la inversión destinada a innovación, infraestructura y educación, podría acelerarse el crecimiento con un poco menos de inversión total. Pero estamos muy lejos de eso. La inversión pública es una parte muy chica y no necesariamente la de mayor productividad”, advierte.

El sitio Global Economy reúne datos económicos de 200 países.

En su apartado en el que analiza la relación inversión/PBI, de todos los que muestran números actualizados correspondientes al segundo trimestre de este año –cuando se sintió el mayor impacto de la pandemia en América y Europa– solo uno está en un dígito (9,54 por ciento): la Argentina. Ningún otro país de la región descendió a un nivel tan bajo. El que más se acerca es Perú, con un 11,84 por ciento desde un 18,93 del primer trimestre del año. La Argentina pasó del 12,57 al 9,54 por ciento entre el primer y el segundo trimestre 2020.

“Es fundamental ver qué le pasaba a la economía antes de la pandemia”, subraya en referencia a ese número Luis Secco, director de Perspectiv@s Económicas. “Los datos del primer trimestre en materia de inversión fueron pésimos. Tuvimos una caída del 10,8 por ciento respecto del cuarto trimestre del año anterior, en un contexto en el que se suponía que estaba la expectativa de un nuevo gobierno. La Argentina invierte la mitad que el promedio de los países del mundo”, sentencia.

Con esa inversión, más el clima de desconfianza que se intensificó en las últimas semanas, el panorama es desalentador en términos de continuidad, plantea Secco. “Lo que digo es que lo que está pasando no es algo nuevo. No es que cuando pase la pandemia se recuperará y lloverán las inversiones, parafraseando al gobierno de Macri. Para muestra tenemos el primer trimestre de 2020”, insiste.

Película de terror. Así califica los datos de este año Fausto Spotorno, economista y director de la consultora Orlando Ferreres & Asociados. “En nuestros cálculos, la inversión terminará el año con una caída del 20 por ciento”, indica Spotorno, uno de los especialistas que sigue más de cerca las proyecciones macro. Para 2021, no esperan variaciones: la cuenta daría cero respecto de este año. Es decir, que se invertiría lo mismo que en 2020. “No vemos más inversión que este año. La única buena noticia sería que no se desplome más”, afirma. Este año, el PBI caerá 12 por ciento, según prevé la consultora. Entre los componentes que hacen a la inversión, la construcción caerá 21,5 por ciento y maquinaria y equipo, 17,8. “Con este nivel de inversión no podés aspirar a crecer. Por eso es tan grave la situación. Hay una preocupación muy grande en toda la profesión. Hacía rato que no veía a todos los economistas tan del mismo lado y preocupados”, resume Spotorno.

Sin minimizar la gravedad del cuadro, hay una mirada más inmediata y otra más larga. En el cortísimo plazo, como la caída de la actividad está explicada por la pandemia y el aislamiento, se puede inferir que no hay destrucción de capital como ocurre en otros fenómenos externos que afectan a una economía, como por ejemplo, un terremoto. Si se genera confianza, eso podría facilitar una recuperación porque existe capacidad ociosa, analiza Fernando Marengo, socio economista jefe de Arriazu Macroanalistas. Pero formula una salvedad: que no haya quiebras extendidas de empresas.

Marengo enfoca el problema de la inversión con esa doble óptica. “Es poco probable que haya un problema de inversión en el corto plazo en la Argentina. De cumplirse el crecimiento del 5,5 por ciento para 2021 que fijó el Gobierno, para fin de ese año la economía estará un 10 por ciento por debajo del nivel de fin de 2019”, dice, respecto de que la falta de inversión se transforme en un obstáculo para el hipotético rebote en 2021. Para este año, el economista de Arriazu prevé una caída del PBI superior al 12 por ciento.

“El planteo de la inversión es todo un desafío de mediano plazo –remarca–. La reducción de la pobreza demanda crecimiento sostenido y no hay forma de generarlo sin inversión.

Hace cuatro años hicimos un cálculo, que hoy es claramente peor: habría que crecer al 4,5 por ciento durante 20 años para que la pobreza baje a un dígito. Estamos partiendo de un nivel peor que ese, lo cual demandará más tiempo y más tasa de crecimiento. Es imposible pensar en eso sin inversión”.

Camilo Tiscornia, socio director de C&T Asesores Económicos, hace un análisis similar. “El panorama no es bueno para la inversión. Pero en este momento hay capacidad productiva ociosa. Ahora, si se piensa en el largo plazo es imposible proyectar crecimiento sin inversión”, comparte. El analista se detiene en uno de los aspectos que dan forma al pensamiento estructural del Gobierno: que es posible una recuperación rápida (con alguna reminiscencia de 2003) porque lo que colapsó fue la demanda. Y que en el orden de cosas las inversiones vienen después, no antes. “Dentro de ese razonamiento –dice–, si se pudiera generar más demanda la economía podría responder con producción porque hay capacidad productiva. Pero hoy existe una limitación muy importante: la inflación. Cualquier política keynesiana puede traducirse en más inflación antes que en mayor producción”. Una de las tantas diferencias con el escenario añorado de 2003, muy diferente al actual.

Para Tiscornia, la inversión sería un elemento de demanda genuina que, de existir, contribuiría a una expansión de la economía.

Pero hoy no están dadas las condiciones para ello en términos de expectativas, aclara. “Si la economía se recuperara rápidamente, esa falta de inversión que a corto plazo no representa un riesgo sí se traduciría en cuellos de botella”, alerta.

A contramano Puede sonar obvio a la luz de las cifras del derrumbe de actividad y de la convulsión cambiaria. Pero con cepo endurecido, brecha en ascenso en niveles de 90 por ciento entre el tipo de cambio oficial y el blue y expectativas de devaluación cada vez más grandes es muy difícil pensar en un clima pro inversión. Más allá de la pandemia, lo cierto es que el efecto de la reestructuración exitosa de la deuda pública se esfumó rápidamente en medio de la creciente alteración por el dólar. Y la reacción oficial de restringir aún más el acceso al billete verde en todos los niveles para detener la pérdida de reservas ahondó la desconfianza. Una dinámica que empeoraba al cierre de esta nota porque el goteo seguía y no había indicios de medidas que cambiaran el enfoque del problema.

“Lo más preocupante es cuando las políticas tratan de priorizar el stock de divisas de corto plazo e hipotecan el mediano plazo –opina Marengo–.

Lo más importante de haber evitado el default era, justamente, permitirle al sector privado conseguir financiamiento para inversiones.

Pero ahora se restringen las divisas para el pago de deudas. Es una locura”. El economista subraya que obligar al sector privado a reestructurar –una de las últimas medidas que abarcó el súper cepo para intentar detener la sangría de las reservas– condiciona la posibilidad de financiamiento de mediano plazo, y por ende la inversión, el crecimiento y la posibilidad de bajar la pobreza.

“El principal problema son los incentivos”, insiste.

Secco también repara en el efecto de las señales generales a contramano. “La inversión se recupera en el futuro. Cualquier cosa que dificulte hacer hoy un cálculo económico y proyectar las variables complica el panorama”, afirma y explica: “Para un inversor, la Argentina es una planilla de Excel en la que hay que completar el valor del tipo de cambio, la tasa de inflación, los impuestos a pagar... Se pueden armar muchas filas. En ninguna de ellas se puede proyectar con un mínimo de previsibilidad, dentro de ciertos márgenes. Si no se sabe cuánto valdrá la moneda, cuál será la inflación, cuáles serán los impuestos y las regulaciones, ese futuro se vuelve demasiado incierto y la tasa de inversión se reduce”.

Kosacoff apunta en el mismo sentido: “La inversión es una decisión del presente que compromete el futuro por muchos años. Hundir activos específicos, calificar recursos humanos, innovar... El proceso es irreversible e indivisible. A mayor incertidumbre, se preferirán las colocaciones flexibles antes que invertir en activos productivos. Y la Argentina es un caso extremo de alta incertidumbre y baja calidad institucional”.

Cuando la tasa de inversión es tan baja, ¿qué futuro le espera a un país? Acá los economistas hacen referencia al producto potencial, el cálculo de cuánto se podría crecer en función de la disponibilidad de recursos. Las últimas proyecciones de Miguel Ángel Broda ubican ese número en 1,2 por ciento, cuando 15 años atrás era 3,5, advirtió en las últimas semanas.

“¿Qué le pasa a un país que invierte tan poco? Crece menos.

Se genera menos empleo. Y en el caso de que se genere empleo, lo que se sabe es que se genera empleo de baja calidad, mal calificado”, responde Secco. “El factor principal para que uno pueda pagar buenos salarios es que al trabajador se lo complemente con mucho capital. En primer año de economía te enseñan que el trabajo será bien remunerado si es escaso. Pero escaso frente al capital. Cuanto más abundante es el capital, más escaso es el trabajo. En la Argentina es exactamente al revés: cuanto más escaso el capital, se lo remunera más alto, y como lo que abunda es el trabajo, se lo remunera más bajo”.

En suma: para crecer y llegar a pagar buenos salarios (la aspiración de toda economía) hay que invertir antes. “Es muy difícil para una economía que invierte tan poco ser competitiva, rentable y pagar bien. Un gobierno preocupado por reducir la pobreza debería estar preocupado por la inversión, no por el trabajo”, resume Secco.

Shock sin gradualismo Ponerle freno a este dominó implica, para los consultados, una reversión de las expectativas que solo traería un shock de confianza derivado de un plan integral que alinee las variables.

“El problema del mercado cambiario es el déficit fiscal más la desconfianza que lleva a una caída de la demanda de pesos. Las medidas cambiarias no atacan esos problemas, los agravaron”, plantea Marengo. La señal que se necesita es el ajuste fiscal, dice, que el Gobierno pretende llevar al 4,5 por ciento (déficit primario, sin considerar intereses) en 2021, desde el nivel superior al 8 por ciento en que cerrará este año. “En 2021 habría que hacer ajuste fiscal. Una parte de ese ajuste viene por estabilizadores automáticos. La otra vendría por la aceleración de la inflación para licuar gastos. Eso permitiría un escenario convergente. Ahora si pensamos que el gasto público tiene que ser la locomotora de la inversión, estamos en problemas”, anticipa el economista jefe de Arriazu.

En los ejercicios que efectúa el estudio, un déficit fiscal más bajo (del 3,5 por ciento) sería sostenible con una inflación del 45 por ciento, un crecimiento del 5 por ciento y un tipo de cambio de $ 125, siempre y cuando la demanda de pesos no se derrumbe. Si el Gobierno pretende un déficit más alto y menor inflación en 2021 (29 por ciento, según el proyecto de Presupuesto enviado al Congreso), la cuenta no cierra. ¿Quién financiará el agujero? La emisión del BCRA nuevamente.

Consecuencia: más brecha cambiaria y presión sobre el blue.

El Gobierno está encerrado en la disyuntiva de tener que ajustar el déficit para restablecer la confianza –en un escenario social destruido por los efectos de este 2020– o mover el tipo de cambio para dejar de perder reservas, lo cual traería más inflación y agravaría las cifras de pobreza. Intentar administrar la escasez sin hacer ninguna de las dos cosas tiene un riesgo conocido, comenta Marengo: que el ajuste se haga por las malas cuando el Central se quede sin reservas.

Pero restablecer la confianza para que repunte la inversión es una tarea que excede al déficit fiscal y las reservas, aclaran los economistas. “Necesitás que el sector privado argentino sea rentable. Cuando uno habla con cualquier empresa, lo primero que te dicen es que no son rentables. Sin rentabilidad privada no puede haber crecimiento. La clave es cómo recuperar la rentabilidad del sector privado”, apunta Secco. Y no deja de advertir sobre las medidas que van en contra de esa rentabilidad, como el incremento de los controles, las regulaciones y la intervención en mercados como el de telecomunicaciones.

“Cada sector mira al vecino y piensa cuándo me toca a mí”, dice. Los efectos nunca ponderados de decisiones como la intervención fallida a la cerealera Vicentin y otros modus operandi que el Gobierno lleva en su ADN y ahuyentan inversiones al final del día por implicar un cambio de reglas.

“Hay una sensación de punto límite y los inversores están viendo lo mismo. ¿Cómo se gana plata en la Argentina? Si no se gana plata, ¿para qué voy a invertir ahí?”, traslada la pregunta Spotorno. “Se necesita un plan muy profundo para estimular la inversión y ese plan genera un montón de conflictos políticos.

El año puede terminar con un millón de puestos de trabajo perdidos solo en el sector formal. ¿Cuál es el plan para generar un millón de puestos de trabajo? ¿Se puede seguir funcionando con este sistema laboral, sin buscar una reforma consensuada con los sindicatos? ¿Y con estos impuestos?”, plantea.

“No hay cinco años para hacer todo, hay uno o dos para evitar una crisis mayúscula. De alguna forma hay que empezar”, completa Spotorno. Un inversor que hunde capital a cinco años en la Argentina hoy ve que el mejor escenario que le espera, de continuar esta inercia, es que no haya crecimiento y la inflación suba, agrega.

Tiscornia cierra con un resumen que no hace foco solo en las variables. “En la debacle final del gobierno de Macri el temor fue que pasara lo que está pasando ahora. Se puede decir que el mercado se adelantó a ese escenario desde las PASO de agosto de 2019. En las empresas hay temor porque cada decisión del Gobierno implica mayor intervención e imprevisibilidad. El problema va más allá del déficit fiscal para 2021 o la emisión monetaria: es la insistencia en profundizar las herramientas”.

No parece haber más tiempo para seguir ganando tiempo.

Ni para esperar resultados diferentes cuando se insiste con lo mismo.

Lluvia intermitente

¿Qué ocurrió con la inversión durante la gestión del gobierno de Mauricio Macri, que apuntó a que las inversiones se transformaran en el principal dinamizador de la economía?

“En la era anterior hubo un grupo de empresas que sí invirtieron –señala Bernardo Kosacoff –. Lo que importa para una empresa es cuánto vale su posición de mercado. Si no invertís durante 10 años tu posición de mercado no vale nada. Arcor vale US$ 3000 millones. Eso es mucho más importante que cuánto ganará o no este año. El que tiene competitividad internacional tiene que seguir invirtiendo porque si no pierde su valor de mercado. A eso se agregó que hubo sectores con incentivos y reglas de juego para invertir: energía renovable, Vaca Muerta, telecomunicaciones, automotrices, industria del conocimiento”.

Kosacoff explica que los demás sectores menos competitivos, en cambio, se toparon con el problema de años de desinversión que hizo más difícil un desembolso en el marco de condiciones macro –como aumentos de costos logísticos y presión impositiva– desalentadoras. “Son sectores que hacía años que no invertían y para los que no era negocio invertir”, resume. Para ese grupo, opina Kosacoff, faltó un relato que mejore sus expectativas.

| #17664563 Modificada: 21/10/2020 03:35 |

Superficie artículo: 2404.84 cm²

Tirada: 8680

Difusión: 34720

Cotización de la nota: $601.210

Audiencia: 5.785

|

|

|

|

|

| www.ejes.com | Leandro N. Alem 1110 7º piso - Buenos Aires | TE. 5352-0550 |

|

|

|